Carbon Peak and Carbon Neutralization Information Support Platform

碳达峰碳中和情报支持平台

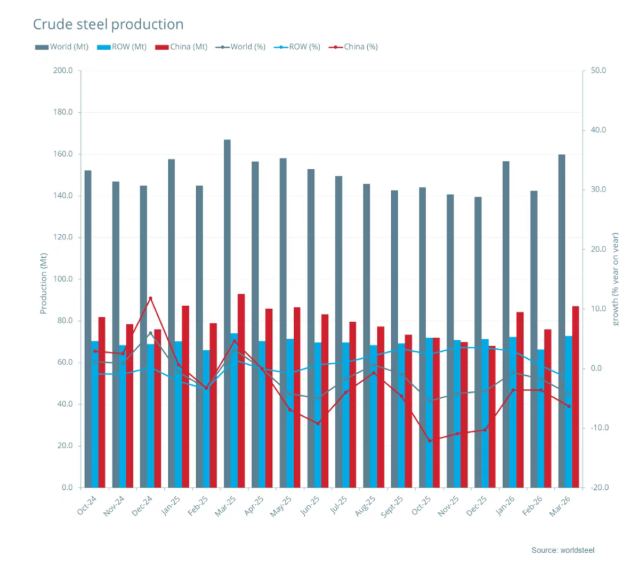

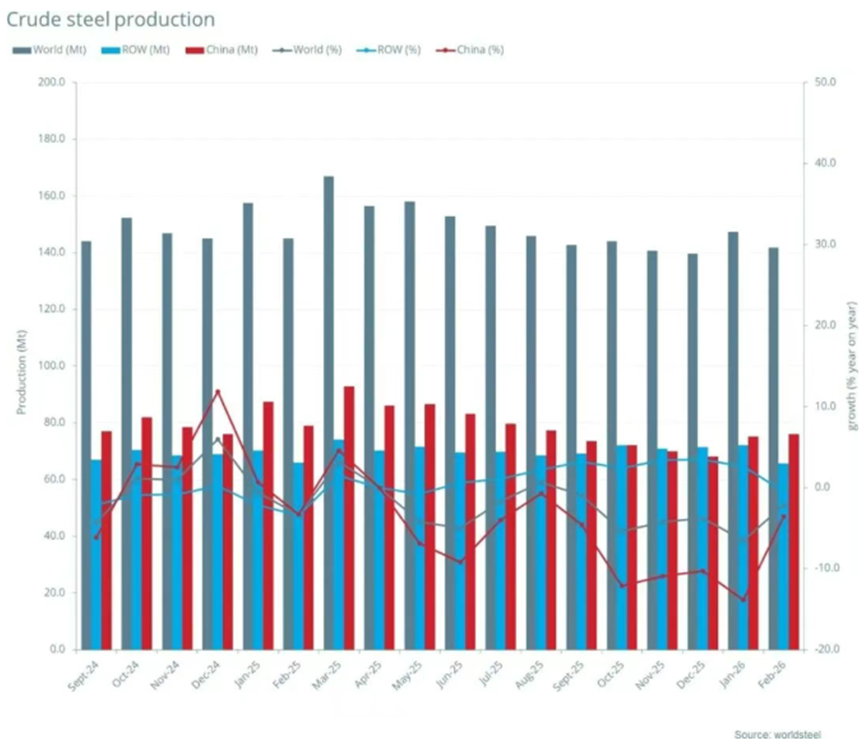

2026年3月全球粗钢产量 2026年3月全球69个纳入世界钢铁协会统计国家/地区的粗钢产量为1.599亿吨,同比下降4.2%。 各地区粗钢产量 2026年3月,非洲粗钢产量为220万吨,同比提高11.6%;亚洲和大洋洲粗钢产量为1.193亿吨,同比下降3.9%;欧盟(27国)粗钢产量为1140万吨,同比下降4.6%;其他欧洲国家粗钢产量为380万吨,同比提高4.9%;中东粗钢产量为350万吨,同比下降33.5%;北美粗钢产量为950万吨,同比提高3.5%;俄罗斯和其他独联体国家+乌克兰粗钢产量为660万吨,同比下降7.9%;南美粗钢产量为360万吨,同比下降0.5%。 表1:各地区粗钢产量 粗钢产量排名前十位的国家 2026年3月,中国粗钢产量为8704万吨,同比下降6.3%; 印度粗钢产量为1530万吨,同比提高9.4%; 美国粗钢产量为720万吨,同比提高5.2%; 日本粗钢产量为690万吨,同比下降4.1%; 韩国粗钢产量540万吨,同比提高1.5%; 俄罗斯粗钢预估产量为540万吨,同比下降11.4%; 土耳其粗钢产量为330万吨,同比提高6.4%; 德国粗钢产量为330万吨,同比提高7.5%; 巴西粗钢产量为280万吨,同比下降2.5%; 越南粗钢预估产量为220万吨,同比提高5.7%。 表2:粗钢产量排名前十位的国家

发布时间:2026-04-27 China Iron and Steel Association

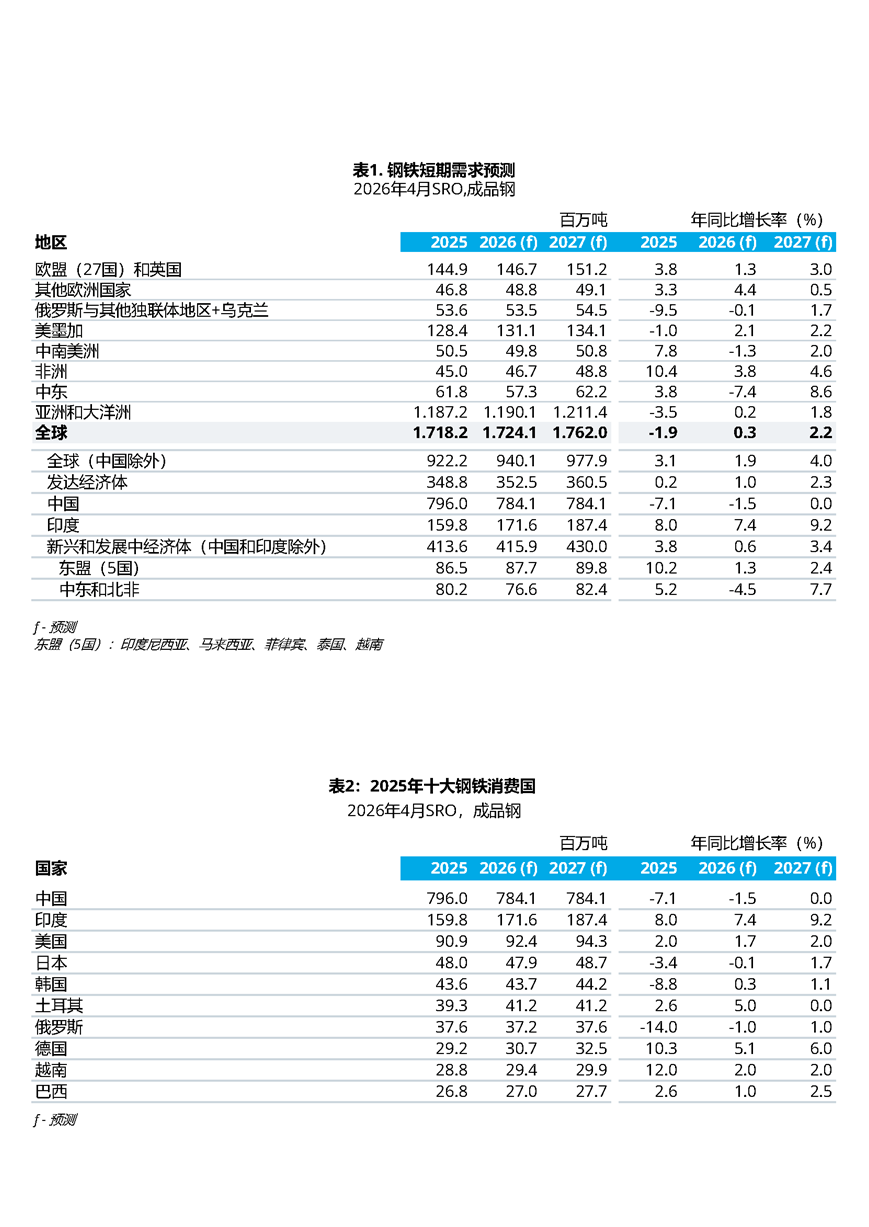

2026年4月14日 | 德国,柏林 世界钢铁协会发布了2026-2027年短期钢铁需求预测报告,该报告预计2026年全球钢铁需求量将微增0.3%至17.24亿吨,2027年需求量将加速增长2.2%至17.62亿吨。 世界钢铁协会市场研究委员会主席、西班牙钢铁行业协会首席经济学家Alfonso Hidalgo Calcerrada在对本次预测报告发表评论时表示:“最新的预测结果验证了我们在2025年10月发布的报告中预判的趋势,确信全球钢铁需求在2025-2026年期间触底回升。此前,自2022年以来,全球结构性调整经历了一个漫长而充满挑战的阶段,该调整抑制了钢铁需求。我们现在正过渡到2026年的温和增长轨道,预计2027年将出现更明显的加速增长。 这一大范围的恢复性增长源于区域性态势的明显转变。2026年,中国的需求萎缩形势终将放缓,而以印度为代表的主要发展中国家的市场需求仍将强劲增长。我们原本预计中东地区有望实现强劲增长,但由于持续冲突,该地区2026年的钢铁需求将急剧下降。关键的是,我们预计全体发达国家将出现实质性的好转。我们预计在经历了漫长的衰退期之后,欧盟、美国、加拿大、日本和韩国等主要发达经济体的需求量都将在2027年实现正增长。因此,我们预计除中国外,全球钢铁需求将在2027年加速至4.0%的增长率——这一增长水平在近几年实属罕见。 以上预测基于截至2026年3月中旬的数据,但中东地区不断升级的冲突构成重大的压力测试。我们的核心假设仍然是这场冲突将6月前得到解决;在此时间框架下,我们预计大多数主要经济体的钢铁需求将保持韧性。具体而言,美国、中国和印度可能基本不受其直接溢出效应的影响。此外,尽管风险敞口较高,但自2022年俄乌危机以来,欧盟已加强了其系统性能源的灵活性。2022年天然气价格峰值与当前价格水平之间存在巨大差异,这表明迄今为止的影响要小得多。然而,如果敌对行动持续到第二季度之后,则将需要进行实质性的向下修正,尤其是对于那些能源结构敏感性较高的地区。” 我们预计随着房地产市场调整接近底部,2026年中国钢铁需求的下降幅度将收窄至-1.5%。随着地方政府努力维持适度强劲GDP增长率,今年中国的基础设施投资将略有上升。我们预计随着出口的持续增长,制造业的钢铁需求将保持适度增长。 然而,全球贸易环境的越发严峻仍然构成一个重大的下行风险,这可能会在未来几年减缓制造业的钢铁需求。 我们预计中国2027年的钢铁需求将基本与2026年持平,依据是预计到2027年,漫长的房地产行业调整将基本结束,自2021年以来主导该行业的严重下行压力将因此减轻。随着房地产市场的结构性调整趋于稳定,我们预计中国钢铁需求可能进入周期性稳定阶段。 去年10月,世界钢铁协会预计2025年中国的钢铁需求将下降2.0%。现在基于中国公布的官方数据显示,降幅高达7.1%,但间接证据表明降幅比该数字更为温和。 发展中经济体(中国除外)的钢铁需求增长预计将在2026年适度增长2.5%,这与近年约5%的年增长率相比显著放缓。这一降温主要源于中东地区的需求急剧收缩,中东地区的冲突意外地扭转了之前的增长预期。此外,我们预计东盟经济体的需求将正常化;在2025年强劲扩张之后,随着囤货行为的减弱,该地区的增长预计将暂时放缓。尽管如此,预计2027年的增长将更为强劲,增长率将反弹至5.1%。这一复苏主要源于亚洲和非洲发展中经济体的持续增长势头,以及中东地区的预期复苏。 印度仍将作为全球增长最快的主要钢铁市场,预计该国钢铁需求2026年将增长7.4%,2027年将加速至9.2%。这一强劲预测前景,得益于所有关键钢铁消费行业的全面强劲表现。该增长主要源于持续性的、以基建为主导的建筑业,以及货运需求增加带动下蓬勃发展的汽车行业。此外,资本支出周期继续保持韧性,不断提振生产资料需求,同时全国铁路网络扩张和耐用消费品的经济性提升,也提供了额外的结构性东风。 正如我们在上一份报告中所强调的,非洲地区2023年以来一直在转型,建筑业和国内钢铁消费量出现强劲复苏的明确指标。我们最新的预测结果也验证了这一趋势,预计2026年需求量增长3.8%,2027年继续增长4.6%。这一持续的增长势头反映了该地区越来越关注大规模城市化、关键基础设施开发以及经济多元化,使该地区成为全球钢铁市场日益重要和有韧性的驱动力。 发达经济体的钢铁需求在2025年增长了0.2%,这标志着2021年以来连续三年下降趋势的终结。我们预计这一稳定状态将为逐步复苏铺平道路,2026年需求量将增长1.0%,2027年将提速至2.3%。尽管如此,在更长远的历史框架下审视这一复苏态势却十分重要。2025年的市场规模仍比2017-2018年水平低约6000万吨(15%),这表明要恢复到危机之前的水平,仍然是一个长期的过程。 我们预计欧盟+英国的需求将在2026年增长1.3%,2027年增长3.0%。欧盟钢铁需求增长出现了期待已久的回归,这反映了该欧洲大陆基建和国防支出增加的影响,以及家庭实际收入等宏观经济条件的预期改善。尽管如此,该地区对能源价格飙升的高风险敞口仍然构成2026年重大的下行风险。 我们预计美国的钢铁需求将在2026年增长1.7%,2027年增长2.0%。作为对这一增长的支撑,不仅有强劲增长的、以技术为驱动力并获得政策支持的私营部门投资,还有持续性的公共基建支出。我们预计随着大量被压抑需求的释放和融资条件的逐渐宽松,住宅建筑业将健康复苏。尽管如此,由于材料成本上升、抵押贷款利率高企、负担能力压力和持续的劳动力短缺等结构性难题的持续存在,这一反弹的步伐可能仍然受到限制。此外,在劳动力市场疲软的情况下,耐用消费品的需求可能会受到抑制。

发布时间:2026-04-16 China Iron and Steel Association2026年4月14日,世界钢铁协会宣布对14家会员企业在2025年开展的可持续发展工作进行表彰,并授予其“可持续发展优胜者企业”称号。今年是表彰活动的第九年,以此表彰积极参与世界钢铁协会可持续发展活动,并在践行可持续发展承诺方面表现最突出的会员企业。 2026年度“可持续发展优胜者企业”获得者名单: 安赛乐米塔尔 中国台湾中钢公司 酋长国钢铁公司 盖尔道集团 河钢集团 现代制铁 InfraBuild JFE钢铁 敬业集团 京德勒西南钢铁公司 浦项控股 塔塔钢铁 泰纳瑞斯 特尔尼翁

发布时间:2026-04-16 China Iron and Steel Association

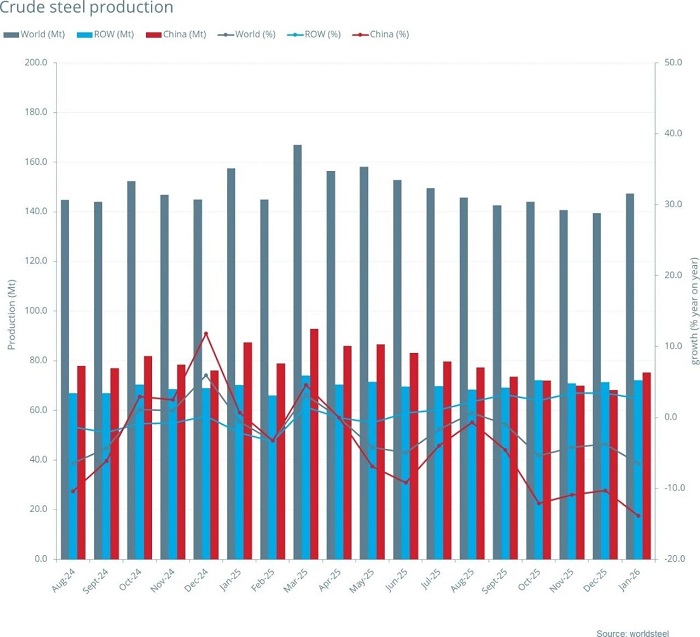

2026年2月全球69个纳入世界钢铁协会统计国家/地区的粗钢产量为1.418亿吨,同比下降2.2%。 各地区粗钢产量 2026年2月,非洲粗钢产量为200万吨,同比提高4.7%;亚洲和大洋洲粗钢产量为1.053亿吨,同比下降1.9%;欧盟(27国)粗钢产量为980万吨,同比下降3.6%;其他欧洲国家粗钢产量为340万吨,同比提高3.1%;中东粗钢产量为370万吨,同比提高0.1%;北美粗钢产量为850万吨,同比提高0.5%;俄罗斯和其他独联体国家+乌克兰粗钢产量为600万吨,同比下降10.5%;南美粗钢产量为310万吨,同比下降7.7%。 上述69国/地区提交的数据,其2025年产量占全球粗钢产量的98%。表格中包含的国家和地区: 粗钢产量排名前十位的国家 2026年2月,中国粗钢预估产量为7609万吨,同比下降3.6%; 印度粗钢产量为1360万吨,同比提高7.7%; 美国粗钢产量为650万吨,同比提高5.8%; 日本粗钢产量为640万吨,与2025年2月持平; 俄罗斯粗钢预估产量为500万吨,同比下降10.2%; 韩国粗钢产量为480万吨,同比提高0.2%; 土耳其粗钢产量为300万吨,同比提高3.4%; 德国粗钢产量为280万吨,同比提高4.8%; 巴西粗钢产量为250万吨,同比下降5.7%; 伊朗粗钢预估产量为170万吨,同比下降1.3%。

发布时间:2026-03-26 China Iron and Steel Association

世界不锈钢协会发布的数据表明,2025年全球不锈钢粗钢产量为6420万吨,同比提高2.1%。 2025年,亚洲不锈钢粗钢产量为5530万吨,同比提高2.7%;欧盟不锈钢粗钢产量为570万吨,同比下降1.9%;美国不锈钢粗钢产量为210万吨,同比提高7.6%;其他国家不锈钢粗钢产量为110万吨,同比下降11.3%。

发布时间:2026-03-03 China Iron and Steel Association

2026年1月全球69个纳入世界钢铁协会统计国家/地区的粗钢产量为1.473亿吨,同比下降6.5%。 各地区粗钢产量 2026年1月,非洲粗钢产量为200万吨,同比提高5.8%;亚洲和大洋洲粗钢产量为1.076亿吨,同比下降8.6%;欧盟(27国)粗钢产量为1030万吨,同比下降2.3%;其他欧洲国家粗钢产量为370万吨,同比提高4.4%;中东粗钢产量为480万吨,同比提高12.6%;北美粗钢产量为920万吨,同比下降0.6%;俄罗斯和其他独联体国家+乌克兰粗钢产量为650万吨,同比下降8.6%;南美粗钢产量为340万吨,同比下降1.2%。 表1:各地区粗钢产量 上述69国/地区提交的数据,其2024年产量占全球粗钢产量的98%。表格中包含的国家和地区: 粗钢产量排名前十位的国家 2026年1月, 中国粗钢预估产量为7527万吨,同比下降13.9%; 印度粗钢产量为1510万吨,同比提高10.5% 美国粗钢产量为710万吨,同比提高3.3%; 日本粗钢产量为680万吨,同比下降0.5%; 韩国粗钢产量为560万吨,同比提高5.0%; 俄罗斯粗钢预估产量为550万吨,同比下降7.4%; 土耳其粗钢产量为340万吨,同比提高5.8%; 德国粗钢产量为310万吨,同比提高15.0%; 巴西粗钢产量为270万吨,同比下降1.4%; 伊朗粗钢产量为260万吨,同比提高15.1%。 表2:粗钢产量排名前十位的国家 e - 预估值。排名依据为本年度累计粗钢产量。

发布时间:2026-02-28 China Iron and Steel Association近日,安赛乐米塔尔(以下简称安米)官网发布,其已与利比里亚共和国政府签署对现有《矿产开发协议》的修订案。该修订案在信息发布的前一日通过利比里亚立法程序批准,将原《矿产开发协议》的有效期延长至2050年,安米还将享有再续约25年的权利。 此协议巩固了安米在利比里亚的长期采矿扩张计划与承诺,同时回应了利比里亚政府希望将托克迪至布坎南铁路走廊向多用户开放的意愿。 结合近期安米在该国宁巴郡托克迪地区投产的铁矿石选矿厂,该协议修订案凸显了利比里亚作为西非矿产开发战略枢纽日益提升的竞争力。这座现代化选矿厂是非洲规模最大、技术最先进的铁矿石选矿设施之一。新选矿厂是安米投入18亿美元的扩建项目的核心工程,使其在利比里亚投资总额增至35亿美元。这是利比里亚战后经济中获得的最大规模外国直接投资。除新的选矿厂外,安米投入18亿美元的扩建项目还包括对托克迪至布坎南铁路的重大升级、现有港口设施改造(含布坎南港新增泊位)以及两座发电厂等基础设施投资。 扩建项目完工后,安米在该地区的铁矿石年发货量将从约500万吨提升至2000万吨(计划于2026年实现),同时产品将升级为高品位、高价值的铁矿石。目前,安米正在就2000万吨以上的进一步扩产计划进行可行性研究。这一协议修订案还对铁路基础设施的多用户使用做出规定,即其他用户需投资扩建铁路才能用于满足自身运输需求。安米正在升级铁路设施,若可行性研究通过且决定将铁矿石年产量提升至2000万吨以上,该铁路年运输能力将达3000万吨,而且专供安米运矿。根据新修订的条款,安米将向利比里亚政府支付2亿美元,以获得协议规定的采矿权延期及对投资铁路的专用通行权。 据悉,安米将自2030年10月份起就该项目建立独立运营的铁路体系,用于提升运营效率、促进多用户通行,并深化特许经营对利比里亚国家经济的整体影响。

发布时间:2026-02-28 China Iron and Steel Association2025年,托斯亚利(TOSYALI)阿尔及利亚公司第二座直接还原厂在投产首年即创下产量纪录,达到243万吨。 该直接还原铁厂采用米德雷克斯工艺,具备灵活的工艺气体与产品选择。在原料方面,其既可使用纯天然气生产,也可经小幅改造后使用氢气;在产品方面,可生产热态直接还原铁,也可生产冷态直接还原铁。 托斯亚利阿尔及利亚第二座直接还原铁厂通过热输送带与电炉相连,实现热态直接还原铁连续装入电弧炉。这一配置显著提升了冶炼车间的生产效率,同时大幅节约能源、降低排放。在电炉维护或停产期间,该直接还原铁厂可无缝切换至生产冷态直接还原铁,从而保障整体生产效率最大化。 自2020年以来,托斯亚利阿尔及利亚公司的直接还原铁厂连年打破生产纪录。2025年,除第二座直接还原铁厂产量创下新高外,第一座直接还原铁厂年产量也居全球第3位。

发布时间:2026-02-28 China Iron and Steel Association近期,奥托昆普与北欧电力制油企业——挪威电力制油公司(Norske-Fuel)签署谅解备忘录,双方将合作在芬兰托尔尼奥市的奥托昆普不锈钢厂附近建设1座利用一氧化碳生产可持续航空燃油的工厂。 根据备忘录,挪威电力制油公司将于2026年开展项目可行性研究。若研究结果积极,预计在2028年左右做出投资决定,目标是于2032年投产。该工厂设计产能为年产8万~10万吨可持续航空燃油。 挪威电力制油公司将主导项目开发,依托其长期经验与合作伙伴网络,负责工程实施、融资保障及燃料产品的市场推广。项目预计投资12亿~15亿欧元(约合14亿~18亿美元)。奥托昆普则将为该项目供应其铬铁生产过程中产生的一氧化碳副产品作为原料。

发布时间:2026-02-28 China Iron and Steel Association2月19日,土耳其钢铁出口协会(CIB)主席阿德南·阿斯兰公开表示,在多重压力背景下,土耳其钢铁业需要重新调整增长战略。 他表示,该国钢铁业需把重心转向周边及邻近地区,而非远距离市场,同时强调自身产品结构的转型是实现出口可持续增长的关键。 2025年,土耳其钢材出口量达1943万吨,出口总额达165亿美元,平均出口价格为851美元/吨。尽管单价同比有所下滑,但出口量的增长体现了该国钢铁行业适应全球严峻市场环境变化的能力。 阿德南·阿斯兰表示,相比物流成本高昂的远洋市场,优先布局地理距离更近的市场更具合理性,欧洲市场、巴尔干地区市场、东欧及邻近国家区域市场被定为核心目标区域。他认为,钢铁业区域化发展趋势正在增强,高物流成本与贸易壁垒加大了远洋出口难度,而周边市场具备交货速度更快、生产更灵活、商业联系更紧密等优势。同时,他认为,欧盟碳边境调节机制的不确定性,是欧洲市场陷入停滞的主要原因之一。一旦相关政策明确,欧洲市场有望复苏,预计复苏将从3月—4月份开始。 他还介绍,作为新增长战略的第二大支柱,土耳其钢铁行业将向生产高附加值产品转型。目前,其长材(尤其是螺纹钢)仍在出口中占据较大比重,但螺纹钢附加值低,这样的产品结构不具备可持续性。土耳其钢铁业需在中长期内增加冷轧板、镀锌板、彩涂板占比,以及不锈钢等高附加值产品的出口占比。 最后,他透露,2026年该国钢铁行业的出口目标是出口量达2000万吨,出口额计划达170亿美元。

发布时间:2026-02-28 China Iron and Steel Association